Perlakuan Pajak Penghasilan Suami-Istri: Wajib atau pilihan?

Oleh: Ahmad Feni Hasfian, Penyuluh Pajak pada KPP Pratama Jakarta Kebayoran Baru Dua

Keluarga merupakan unit sosial dan hukum yang terbentuk melalui perkawinan yang sah sebagaimana diatur dalam undang-undang perkawinan. Selain menimbulkan hak dan kewajiban di bidang perdata, pembentukan keluarga juga menimbulkan implikasi di bidang perpajakan. Dalam sistem perpajakan di Indonesia, penghasilan suami-istri dianggap sebagai satu kesatuan ekonomi (Family Tax Unit).

Oleh karena itu, penghasilan yang diperoleh dalam rumah tangga pada prinsipnya digabung dan dikenakan pajak secara bersama. Karena hubungan keuangan dalam rumah tangga tidak hanya soal membagi beban hidup, tapi juga bagaimana melaksanakan kewajiban perpajakannya.

Secara umum penghasilan istri digabung dengan penghasilan suami untuk keperluan penghitungan dan pelaporan pajak. Namun demikian, peraturan perpajakan memberikan opsi bagi istri untuk melaksanakan kewajiban perpajakannya secara terpisah apabila Istri hidup terpisah berdasarkan putusan hakim; atau Istri memilih untuk menjalankan hak dan kewajiban perpajakan sendiri.

Istri Bekerja di Satu Pemberi Kerja

Untuk istri yang bekerja hanya dari satu pemberi kerja, sesuai dengan Undang-Undang Pajak Penghasilan (UU PPh) Pasal 8 ayat 2, terdapat perlakuan khusus terkait dengan penghitungan pajaknya dengan syarat penghasilan tersebut semata-mata diterima atau diperoleh dari 1 (satu) pemberi kerja yang telah dipotong pajak berdasarkan ketentuan Pasal 21 dan pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga lainnya.

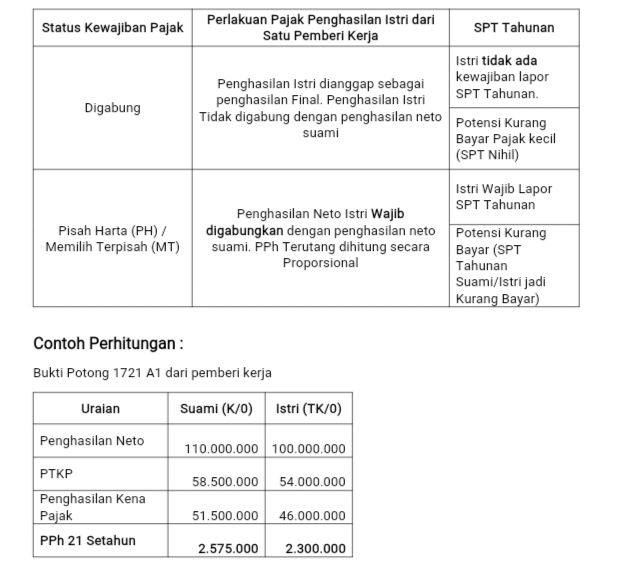

Perbedaan perlakukan atas istri yang mendapatkan penghasilan dari satu pemberi kerja, yang digabung suami dengan skema PH/MT:

Skema 1 : Digabung

Penghasilan istri Rp.100.000.000, dianggap sebagai penghasilan final.

Penghitungan PPh pada SPT Tahunan suami :

– Penghasilan Neto Suami : Rp. 110.000.000

– PTKP (K/0) : Rp. 58.500.000

– PKP : Rp. 51.500.000

– PPh Terutang Suami : Rp. 2.575.000

Status SPT Tahunan Suami : Nihil

Skema 2 : Pisah Harta (PH) / Memilih Terpisah (MT)

Penghasilan istri Rp.100.000.000, wajib digabungkan dengan penghasilan neto suami Rp.110.000.000 sehingga total penghasilan neto gabungan adalah Rp.210.000.000.

Penghitungan PPh pada SPT Tahunan suami dan istri :

-Penghasilan Neto Gabungan : Rp.210.000.000

-PTKP (K/I/0) : Rp.112.500.000

Penghasilan Kena Pajak gabungan : Rp.97.500.000

-PPh terutang gabungan

5% x Rp.60.000.000 = Rp.3.000.000

15% x Rp.37.500.000 = Rp.5.625.000

Rp.8.625.000

PPh Kurang Bayar pada SPT Tahunan Suami = Rp. 4.517.857 – Rp.2.575.000 = Rp.1.942.857

PPh Kurang Bayar pada SPT Tahunan Istri = Rp. 4.107.143 – Rp.2.300.000 = Rp.1.807.143.

Pada SPT Tahunan suami dan istri berpotensi menimbulkan kurang bayar PPh di SPT Tahunan masing-masing ketika memilih NPWP terpisah.

Penutup

Dari contoh perhitungan diatas dan sesuai dengan ketentuan perpajakan yang berlaku, istri yang mendapatkan penghasilan dari satu pemberi kerja dan tidak menjalankan kegiatan usaha/pekerjaan bebas, opsi yang paling efektif dalam melaksanakan kewajiban perpajakannya adalah dengan memilih gabung dengan NPWP suami.